Effettua la tua ricerca

More results...

Prestito condominio

per lavori di ristrutturazione

Tutto come previsto in Europa, con la BCE che nella prima riunione del 2025 ha tagliato i tassi di interesse di altri 25 punti base, portando il tasso sui depositi al 2,75%. Ma i mercati guardano avanti e per il Vecchio Continente si sconta un ulteriore riduzione del costo del denaro di almeno 75 punti base entro la fine dell’anno.

Negli Stati Uniti, invece, la Fed ha scelto un’altra via mantenendo per ora invariati i tassi. Tuttavia, qui l’attenzione è rivolta alle mosse dell’amministrazione Trump che potrebbero aumentare l’inflazione e, di conseguenza, le future decisioni della banca centrale americana.

Un contesto dunque nel quale i tassi sono ancora visti in calo o comunque stabili e dove quindi può essere un buon momento per gli investitori di fissare fin da subito in portafoglio un tasso fisso competitivo. Ed è questa l’idea che ha spinto la banca d’affari americana Goldman Sachs ad emettere, in collaborazione con Intermonte, due nuovi bond a tasso fisso cumulativo, pensati proprio per offrire rendimenti interessanti in uno scenario di tassi ancora attesi in calo. Infatti, la nuova obbligazione in euro (ISIN XS2829724504) prevede un tasso fisso cumulativo annuo del 5,3%, mentre la variante espressa in dollari (ISIN XS2829720932) riesce addirittura a pagare un tasso del 9% annuo sempre cumulativo.

Dilazione debiti

Saldo e stralcio

Molto interessante anche il prezzo dei nuovi bond di Goldman Sachs che sono entrambi a sconto rispettivamente a 99,5 euro e 98,4 dollari.

Sedute in rialzo per i principali bond governativi, sostenuti dalle preoccupazioni sugli sviluppi di una guerra commerciale ad ampio raggio. L’attenzione degli operatori rimane infatti sulle mosse del Presidente Usa Donald Trump che nelle ultime ore è tornato ad annunciare dazi del 25% su tutte le importazioni di acciaio e alluminio, colpendo così indistintamente tutti i Paesi ma particolarmente il Canada, da cui proviene oltre la metà delle importazioni di alluminio. Ma non solo, perché il tycoon ha inoltre anticipato che nel corso della settimana saranno annunciati nuovi dazi doganali su altri paesi e qui l’attenzione è rivolta all’Europa, che potrebbe presto diventare il prossimo obiettivo delle nuove tariffe commerciali a stelle e strisce.

Tutto ciò, com’è facile immaginare, favorisce l’acquisto di asset class ritenute meno rischiose dei titoli azionari, ricercando quindi opportunità nel mondo obbligazionario e nel bene rifugio rifugio per eccellenza, l’oro. Quest’ultimo, infatti, spinto dalla sua crescente domanda a livello globale e dalle incertezze economiche, ha nuovamente aggiornato i suoi massimi storici sopra i 2.900 dollari l’oncia, mettendo così già a segno un progresso di oltre il 10% da inizio anno (+42% nell’ultimo anno di negoziazione).

Le attuali tensioni sono state ben espresse anche dal vicepresidente della Bce Luis de Guindos il quale ha affermato che, nel caso di una corsa alle “ritorsioni commerciali di fronte ai dazi della nuova amministrazione Usa, “si entra in una guerra commerciale che avrebbe un impatto molto negativo nelle stime della Bce che si ripercuoterebbe molto più sulla crescita che sull’inflazione”.

Negli Usa, nell’ultima audizione al Congresso, il Presidente della Fed Powell ha ribadito che “non c’è alcuna fretta di tagliare i tassi di interesse”, visto che l’economia statunitense rimane forte nel complesso e il livello di l’inflazione si sta dirigendo verso l’obiettivo del 2%.

Se è chiaro il contesto, ecco perché proponiamo nuovamente una struttura ormai abbastanza conosciuta dagli investitori, ovvero i bond a tasso fisso cumulativo. L’idea, infatti, per entrambi i nuovi bond, è quella di avere un rendimento estremamente competitivo soprattutto in uno scenario di tassi attesi in calo. Ma non solo, perché come vedremo tra poco, è possibile poi che nel giro di qualche anno i nuovi prodotti vengano richiamati da Goldman Sachs e da questo punto di vista, più in fretta verrà rimborsato anticipatamente, più è alto sarà lo yield per l’investitore.

Il bond in euro che paga il 5,3% annuo cumulativo: ISIN XS2829724504

La nuova obbligazione in euro identificata dal codice ISIN XS2829724504 è un bond senior unsecured emesso su Borsa Italiana il 07 febbraio 2025 da Goldman Sachs (rating: S&P’s BBB+ / Moody’s A2 / Fitch A). Il bond è caratterizzato da una struttura molto semplice visto che prevede fino a scadenza una cedola annua lorda cumulativa del 5,3%. La maturity prevista è di 17 anni (scadenza a febbraio 2042), ma è da tenere in considerazione che già dalla fine del primo anno (febbraio 2026) è possibile che il bond venga richiamato anticipatamente a discrezione dell’emittente (Callability).

Come dicevamo il tasso annuo è del 5,3% cumulativo e ciò significa che la cedola sarà pagata a scadenza, in caso di rimborso anticipato discrezionale (Callable) da parte dell’emittente o di vendita anticipata sul mercato da parte del sottoscrittore.

Dilazione debiti

Saldo e stralcio

Come tutti i bond, a scadenza (7 febbraio 2042, 17 anni) rimborserà il valore nominale di 1.000 euro, più tutte le cedole maturare. Infatti, in caso di acquisto e detenzione fino a scadenza del taglio nominale di 1000 euro, valore di rimborso lordo dell’investimento sarà dunque di 1.901 euro per ogni bond ISIN XS2829724504 acquistato. Perché 1.901 euro? Semplice 5,3% X 1.000= 53 euro di cedola annua cumulativa; 53 X 17 anni di vita del prodotto= 901 euro di cedole + il valore nominale= 1.901 euro.

In ogni caso, ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato il bond avendo diritto al pagamento degli interessi maturati (rateo pro-rata temporis).

Ovviamente, il prezzo delle obbligazioni durante la vita del prodotto non sarà fisso ma bensì influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente, oltre che del tasso di cambio nel caso del bond in dollari.

- Se i tassi scenderanno, a parità di rischio di credito dell’emittente, ci sarà un apprezzamento del prezzo del bond, favorevole dunque all’investitore.

- Al contrario, se i tassi saliranno, ci sarà un deprezzamento del bond, con il rischio di perdita anche consistente sul capitale.

Specifichiamo inoltre che il tasso del 5,3% annuo lordo del bond in euro è il tasso annuale sulla base del quale saranno calcolati gli interessi pagati in un’unica soluzione alla scadenza o alla prima data di esercizio di rimborso anticipato o per il calcolo del rateo di interessi nel caso di vendita anticipata. Di conseguenza, non è possibile per l’investitore il reinvestimento degli interessi, in assenza di un flusso periodale di cedole prima del rimborso.

Il tasso interno di rendimento calcolato all’emissione con prezzo pari a 100 e considerando la mancata possibilità di reinvestimento annuale degli interessi fino alla scadenza nominale del titolo, scende quindi al 3,85% lordo per il bond in euro ISIN XS2829724504.

Cessione crediti fiscali

procedure celeri

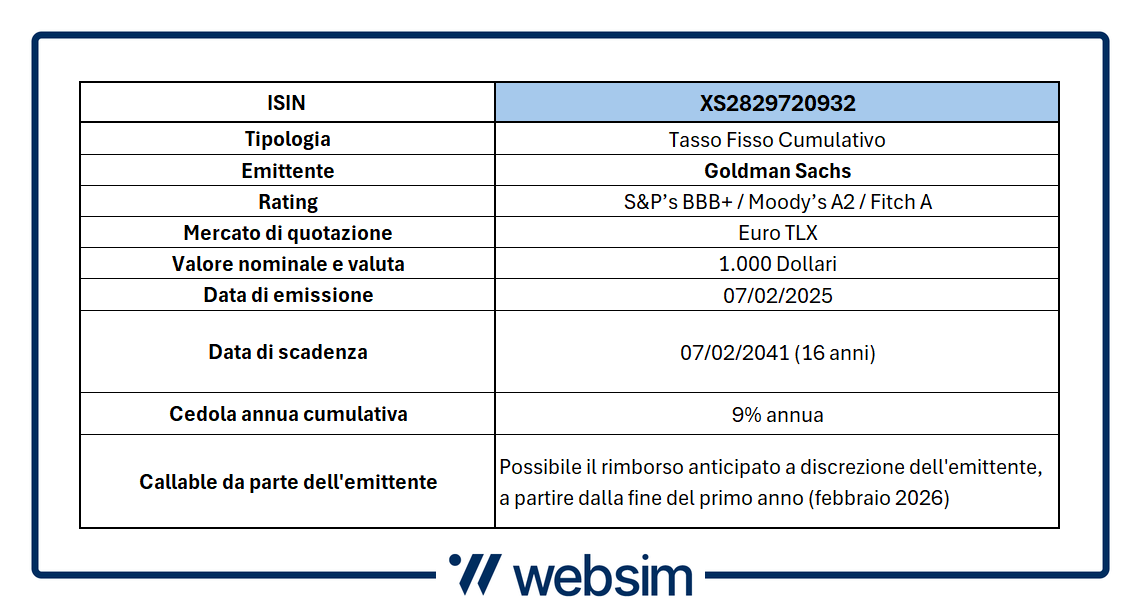

Il bond in dollari che offre un tasso cumulativo del 9% annuo: ISIN XS2829720932

L’altro nuovo bond emesso da Goldman Sachs è quello identificato dal codice ISIN XS2829720932. Anche in questo caso si tratta di un bond a tasso fisso cumulativo, ma la denominazione è in dollari. Qui la cedola annua lorda è del 9%, ma essendo cumulativa sarà pagata a scadenza, in caso di eventuale rimborso anticipato discrezionale (Callable) da parte dell’emittente, o in caso di vendita anticipata sul mercato da parte dell’investitore.

La durata naturale dello strumento è di 16 anni, scadenza a febbraio 2041, ma come per il bond in euro, anche in questo caso la struttura prevede la possibilità di essere rimborsato anticipatamente su base annua a a partire dalla fine del primo anno (09 febbraio 2026). In tal caso, il prodotto verrà rimborsato al suo valore nominale, più tutte le cedole maturate fino a quel momento.

In caso di estinzione a scadenza, il valore di rimborso lordo sarà dunque di 2.440 Usd per ogni 1.000 Usd di nominale acquistati. Questo perché la cedola annua è di 90 dollari (visto il tasso annuo del 9%), che moltiplicata per la maturity di 16 anni= 1.440 dollari di cedole cumulative a scadenza + il valore nominale di 1.000 dollari= 2.440 dollari.

Il tasso interno di rendimento calcolato all’emissione con prezzo pari a 100 dollari e considerando la mancata possibilità di reinvestimento annuale degli interessi fino alla scadenza nominale del titolo, scende quindi al 5,73% lordo per il bond in dollari ISIN XS2829720932, nell’ipotesi di acquisto a 100 all’emissione.

Contabilità

Buste paga

In conclusione, i due nuovi bond di Goldman Sachs (ISIN XS2829724504 in euro e XS2829720932 in dollari) rappresentano una buona scelta per chi desidera un rendimento fisso competitivo in un contesto di tassi attesi in calo o stabili. Con una struttura consolidata e un emittente di alto livello e con un solido rating (S&P’s BBB+ / Moody’s A2 / Fitch A), il nuovo bond di Goldman Sachs offre un mix interessante di rendimento, flessibilità e solidità.

Per ulteriori informazioni, consulta la pagina dell’emittente: Qui.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Prestito personale

Delibera veloce