Effettua la tua ricerca

More results...

Conto e carta

difficile da pignorare

12 Febbraio 2025

di Laura Mazzola

Scarica in PDF

Prestito condominio

per lavori di ristrutturazione

Il quadro VQ, all’interno del modello di dichiarazione annuale Iva, è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di imposta periodica non spontanei, collegati a comunicazioni di irregolarità o a notifiche di cartelle di pagamento su comunicazioni delle liquidazioni periodiche, ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni di imposta precedenti a quello di riferimento.

Il quadro VQ si compone di 5 righi, da VQ1 a VQ5, che possono riguardare fino a 5 periodi di imposta.

Le 11 colonne, che compongono ciascun rigo, prevedono l’indicazione:

- in colonna 1, denominata “Anno”, dell’anno di imposta cui si riferisce l’Iva periodica non versata;

- in colonna 2, denominata “Differenza tra IVA periodica dovuta e IVA periodica versata”, della differenza, se positiva, tra l’Iva periodica dovuta e l’Iva periodica versata;

- in colonna 3, denominata “Differenza tra credito potenziale e credito effettivo”, della differenza, se positiva, tra il credito che si sarebbe generato qualora l’imposta periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (cosiddetto “credito potenziale”) e il credito effettivamente liquidato nel rigo VL33;

- in colonna 4, denominata “IVA periodica versata a seguito di comunicazioni in anni precedenti”, dell’ammontare dell’imposta periodica versata, a seguito del ricevimento di comunicazioni d’irregolarità o a seguito della notifica di cartelle di pagamento ovvero a seguito di versamenti precedentemente sospesi, fino alla data di presentazione della dichiarazione relativa all’anno di imposta precedente;

- in colonna 5, denominata “IVA periodica versata a seguito di comunicazione d’irregolarità”, dell’ammontare dell’Iva periodica versata a seguito del ricevimento di comunicazioni d’irregolarità, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al periodo di imposta precedente e la data di presentazione della dichiarazione relativa all’anno di imposta relativo alla dichiarazione;

- in colonna 6, denominata “IVA periodica versata a seguito di cartelle di pagamento”, dell’ammontare dell’Iva periodica versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa all’anno precedente e la data di presentazione della dichiarazione relativa all’anno della dichiarazione;

- in colonna 7, denominata “Versamenti sospesi per eventi eccezionali”, dell’ammontare dell’Iva periodica versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa all’anno precedente e la data di presentazione della dichiarazione relativa al presente periodo di imposta;

- in colonna 8, denominata “Credito maturato”, dell’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne;

- in colonna 9, denominata “Codice fiscale”, del codice fiscale del soggetto cui si riferiscono i versamenti, qualora diverso dal soggetto che presenta la dichiarazione;

- in colonna 10, denominata “Modulo”, del numero che individua il primo dei moduli riferiti al soggetto partecipante la trasformazione che ha effettuato i versamenti periodici Iva, a seguito del ricevimento di comunicazioni d’irregolarità o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- in colonna 11, denominata “Gruppo”, della barratura da parte della società controllante di una procedura di liquidazione dell’Iva di gruppo, qualora i versamenti indicati si riferiscano all’Iva periodica relativa alla medesima procedura.

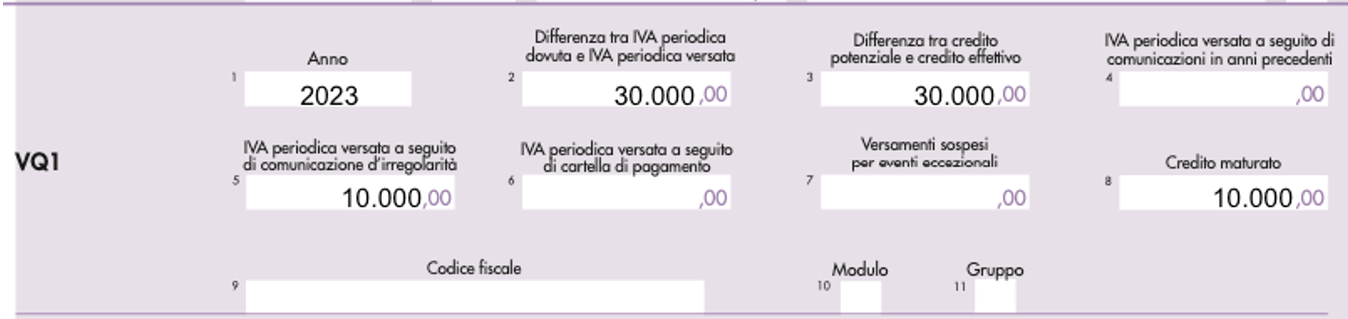

Si ipotizzi che il contribuente non abbia versato tutti gli importi dovuti nei trimestri dell’anno 2023, omettendo il versamento dell’Iva pari a 10.000 euro.

In particolare, il contribuente, per il periodo di imposta 2023, ha la seguente situazione:

- 50.000 euro di Iva periodica dovuta relativa ai primi tre trimestri 2023;

- 20.000 euro di Iva corrisposta, in relazione al primo trimestre 2023;

- 40.000 euro di credito Iva potenziale, maturato nell’ultimo trimestre 2023;

- 10.000 euro di credito Iva liquidato all’interno della dichiarazione annuale Iva 2024;

- 10.000 euro di imposta periodica corrisposta a seguito di comunicazione di irregolarità per il terzo trimestre, pervenuta dopo la presentazione della dichiarazione per l’anno 2023 e prima di quella relativa all’anno 2024.

Il quadro VQ deve riportare:

- in colonna 1, l’anno di riferimento 2023;

- in colonna 2, la differenza tra Iva periodica e Iva periodica versata, ossia 30.000 euro, quale differenza tra 50.000 e 20.000 euro;

- in colonna 3, la differenza tra il credito potenziale e il credito effettivo, ossia 30.000 euro, quale differenza tra 40.000 e 10.000 euro;

- in colonna 5, l’Iva periodica versata a seguito della comunicazione di irregolarità, ossia 10.000 euro;

- in colonna 8, il credito maturato, quale differenza positiva tra l’Iva periodica versata da comunicazione, 10.000 euro, e il maggiore tra la differenza di colonna 2 (30.000 euro) e di colonna 3 (30.0000 euro) e zero, ossia 10.000 euro.

Dilazione debiti

Saldo e stralcio

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}